第一章 世界范圍內國際學生流動在逆全球化形勢下增長放緩,中國仍為全球第一大國際生源國

1、國際學生流動持續增長,增速放緩

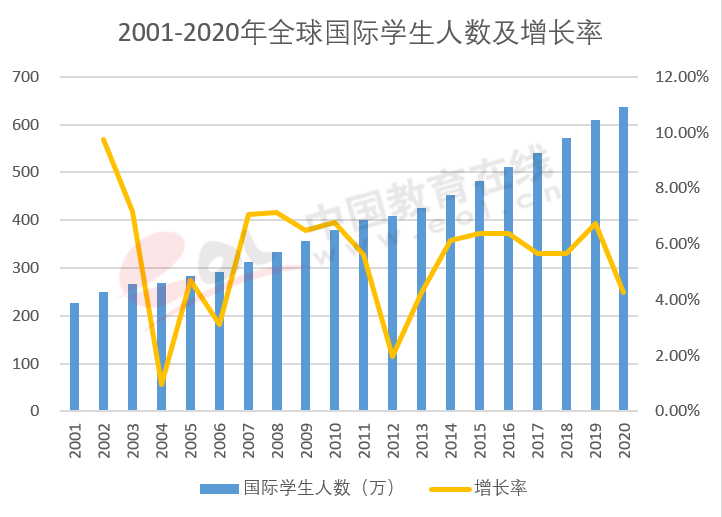

雖然受到國際政治形勢、新冠肺炎疫情以及經濟危機等多重因素影響,但在世界范圍內,跨國間的學生流動還是保持了近幾十年以來的增長趨勢,國際學生人數不斷攀升。如圖表1所示,根據聯合國教科文組織(UNESCO)數據統計,進入二十一世紀以來,全球國際學生流動人數由2001年的227萬人,增長到了2020年的636萬人,二十年間增加了409萬人,增長了接近兩倍。但在“逆全球化”背景下,2020年增長率下降了2.5個百分點,增速放緩,在連續六年年增長率超5.5%后回落至2014年增長水平。

2、國際學生主要留學目的國保持穩定,英語國家最受歡迎,分布更趨多元

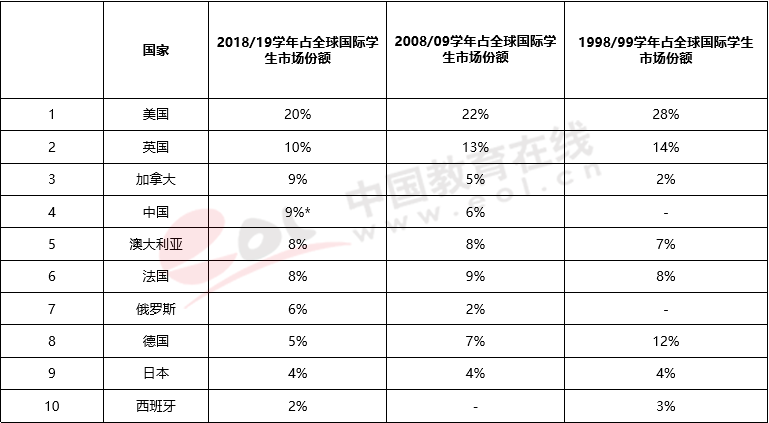

全球主要留學目的國基本保持穩定,表1中所列出的是在2018年占全球留學生市場份額前十位的國家。其中英語國家是最受歡迎的留學目的地,美國、英國位居前二,加上加拿大、澳大利亞,差不多接收了全球一半左右的國際學生;其次是歐洲發達國家,法國、俄羅斯、德國和西班牙接收了全球20%的國際學生;中國作為新興留學目的國躋身前五。

根據美國國際教育協會IEE2020年發布的數據,國際學生分布日趨多元。1998/1999學年世界前五大留學目的國分別是美國、英國、德國、法國和澳大利亞,分別占據了全球國際學生市場的28%、14%、12%、8%、和7%的份額;接下來的二十年里,國際學生的流動越來越多元,雖然美國和英國仍是排名世界第一和第二大的留學目的國,赴美英留學的學生人數也一直在上升,但別的國家增長更快。到了2018/2019學年,美國、英國的留學市場份額分別下降到20%、10%,而中國、加拿大市場份額快速增加到了9%、進入到前五大留學目的國行列;俄羅斯也增長明顯,躋身前十;德國市場份額下降到5%,和法國一起跌出了前五。

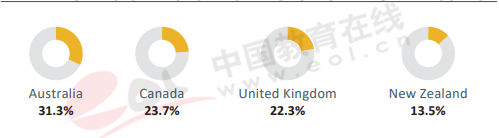

總體而言,美國、英國和澳大利亞等英語國家以及少數歐洲發達國家在吸引國際學生方面仍占據領先優勢。除美國外,排名前十的其它主要英語國家——澳大利亞、加拿大和國的國際學生占本國高等教育學生比例都超過20%,位居全球前,如圖2所示,依次為澳大利亞31.3%,加拿大23.7%,英國22.3%,而另一個英語國家新西蘭則位居第四,國際學生占本國高等教育學生比例為13.5%。

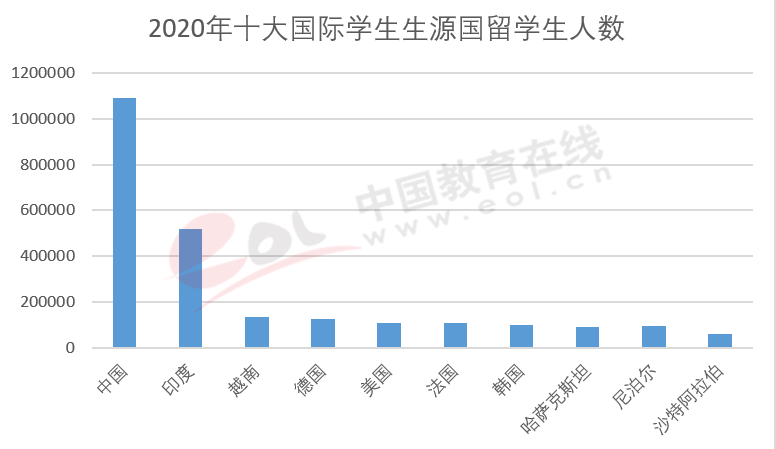

3、亞太國家是國際學生生源主力,中國仍為全球第一大國際學生生源國

據聯合國教科文組織統計,2020年國際學生派出人數位居前十的國家分別為中國、印度、越南,德國、美國、法國、韓國、尼泊爾、哈薩克斯坦和巴西,其中六個都是亞太國家(見圖3)。

其中中國在海外留學的學生人數達108.8萬,是排名第二的印度的兩倍,穩居全球首位;印度排名第二,達51.6萬人;位居第的越南留學生人數達到13.3萬。

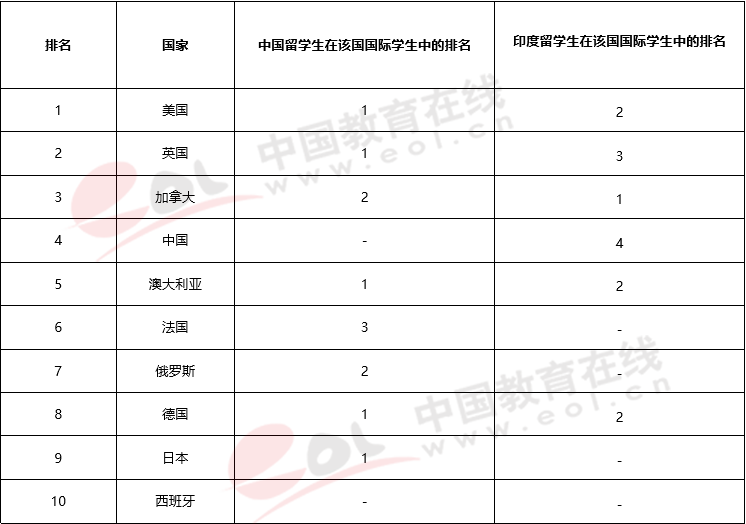

值得一提的是,2018年開始,印度出國留學人數增長非常迅猛,在多個主要留學目的國的國際學生人數已接近中國,在加拿大甚至超過了中國,位居第一。(見表2)。

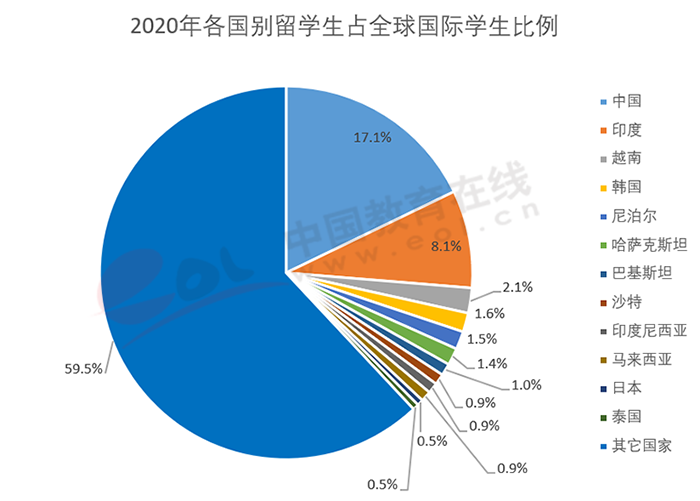

從國際學生生源國來看,亞洲國家是國際學生主力。亞洲主要國際學生生源國派出的留學生在2020年占全球國際學生比例合計超過四成,僅中國和印度占比就超過了四分之一。OECD數據也顯示,2018年,亞洲留學生占OECD國家國際學生總數的57%。因此,未來爭奪亞洲國家國際學生將成為全球留學市場份額競爭的關鍵所在。

第二章 中國出國留學總人數持續增長,目的國和學生結構發生變化

1、中國出國留學總人數仍保持增長,增速放緩

據教育部統計,2019年度我國出國留學人員總數為70.35萬人,1978至2019年度,各類出國留學人員累計達656.06萬人,其中165.62萬人正在國外進行相關階段的學習或研究,490.44萬人已完成學業。

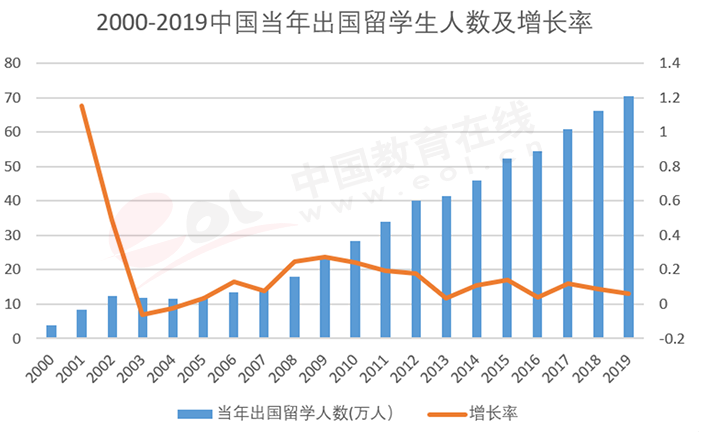

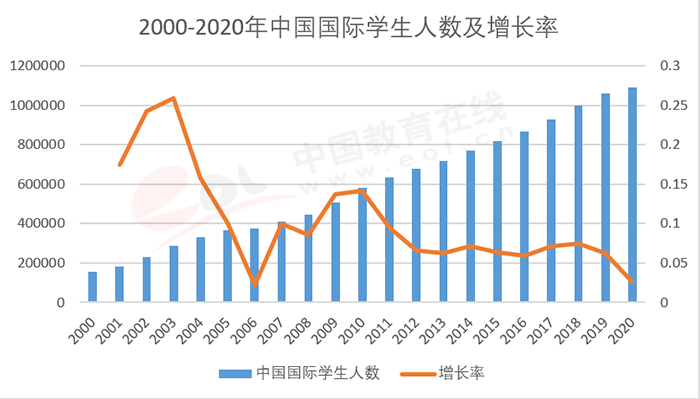

中國出國留學人數進入二十一世紀以來,增長迅猛,從2000年的3.9萬人到2019年的70.35萬人,增長了接近18倍,2001-2002年度和2008-2012年度增幅最快,近兩年有所放緩,2019年度增長率為6.25%(見圖5)。

根據聯合國教科文組織統計研究所數據,2000-2020年度,中國在海外高等教育機構學習的國際學生數量總體呈上升趨勢,僅在2003年略有下降。自2012年以后,增長幅度趨緩,2020年受新冠疫情影響,增長率下降到2.68%(見圖6)。

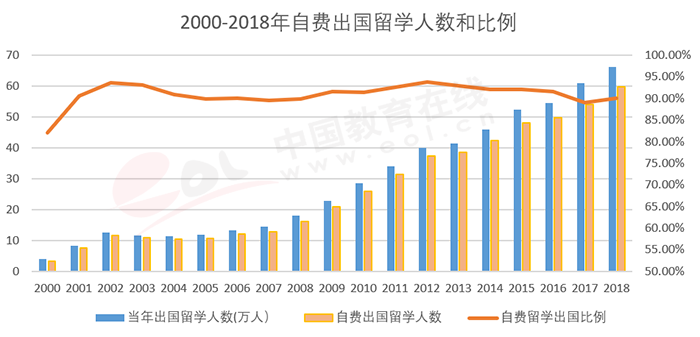

中國出國留學生以自費留學為主,2001年以后,自費出國留學比例都在85%以上,多數年份都超過90%(見圖7)。

2、受新冠疫情和國際局勢影響,中國留學生目的國選擇出現變化。

中國國際學生的流動趨勢和全球國際學生流動趨勢表現出了相似的特點,一是英語國家是最受歡迎,美國、英國、澳洲、加拿大是中國學生的四大主要留學目的國;二是區域內鄰近國家也是比較主流的選擇,日本、韓國和俄羅斯是除英語國家外中國學生選擇較多的留學目的國;是先進發達國家,比如歐洲的法國、德國等,近些年中國國際學生也大體呈增長趨勢。

受國際政治局勢,地緣政治關系緊張影響,以及新冠疫情的沖擊,導致留學格局發生變化,中國學生選擇去美國、加拿大和澳大利亞留學的人數出現明顯下降。轉而選擇留學及簽證政策相對更友好的歐洲,其中英國留學的人數上升較快,或者是選擇周邊文化相近,費用較低的日本或韓國。

2.1 中國學生赴美留學人數連續兩年下降,再次出現結構性變化

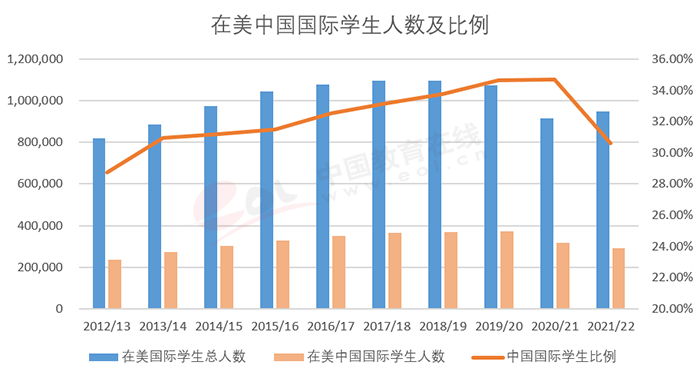

自2009年后,中國一直是美國國際學生最大生源國,2012年之后,中國留學生占美國國際學生總數一直在30%以上。據剛剛發布的《2022年美國門戶開放報告》顯示,2021/22在美國接受高等教育的國際學生人數為948,519,同比增長3.8%。其中,中國國際學生人數為290,086名,雖然仍位居第一位,但已經連續兩年快速下降,占比也從上一年度最高的34.7%下降至30.6%(見圖8)。

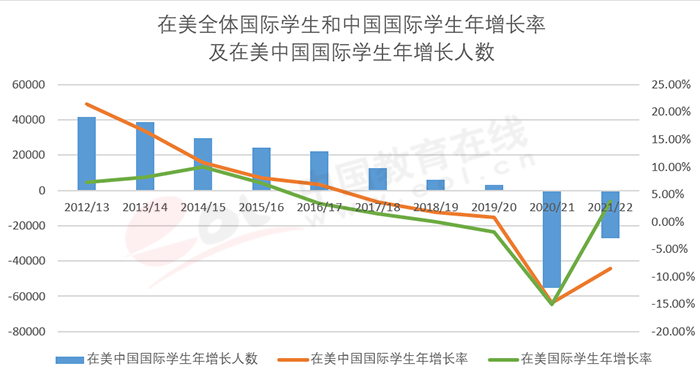

在2020/21學年之前,中國赴美留學國際學生年增長率一直高于全體赴美留學國際學生年增長率。在2020/21學年,雖然中國赴美留學生人數同比下降了14.8%,但主要是受疫情影響這一學年赴美國際學生整體下降了15%,相較而言,中國的下降幅度和整體是相當的,甚至占國際學生比例還是最高的一年。但2021/22學年,在赴美國際學生整體增長3.8%的情況下,中國卻顯著下降,再次同比大幅下降8.6%(見圖9)。

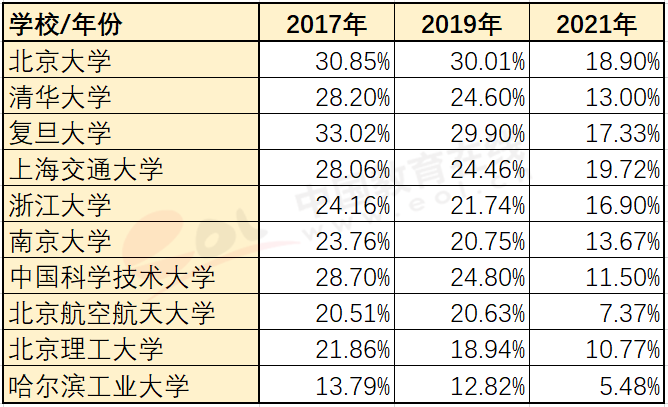

對于原因,門戶開放報告負責人分析主要是因為疫情影響出國,但美國高校認為是10043號總體令等政策限制問題,即對中國赴美國際學生就讀敏感專業等進行一系列的簽證限制,但美國務院否定了這一說法,認為受這一政策影響的不足2%。其實美國的限制還是很明顯的,中國一些頂尖綜合類和理工類高校本科畢業生,出國留學人數已經出現大幅下降,甚至腰斬(見表3)。

其實中國赴美留學人數增長的停滯,在2018/19學年已現端倪,由于中美關系持續緊張,以及所帶來的美國國內反華情緒上升,簽證政策搖擺不定等不確定因素,導致中國學生赴美意愿下降。

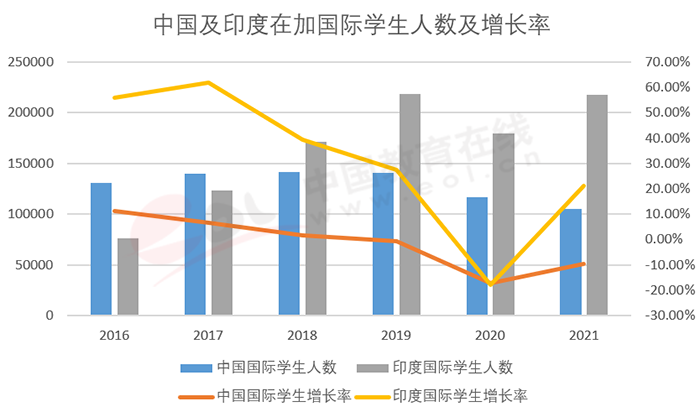

2.2 中國在加國際學生人數連續年下降

據加拿大國際教育局發布的最新數據顯示,截至2021年底,在加拿大的國際學生人數為621,565名,恢復到新冠疫情前的水平。這已經是中國在加國際學生人數自2019年后連續第年下降(見圖11)。

加拿大國際學生的主要來源地是亞洲國家,近幾年排名前兩位的一直是中國和印度,占到總人數的50%以上。2017年以前,中國是加拿大最大的國際學生生源國,但增長速度放緩,接近停滯。而印度赴加留學人數迅猛增長,并在2018年超越中國,成為第一大生源國(見圖10)。2020年,因為疫情原因,加拿大國際學生人數相比2019年腰斬,不過中國和印度國際學生人數下降比例不到20%,主要減少的為歐洲國家生源。

2.3 英國對中國國際學生吸引力持續上升

因為赴美留學的不確定因素,以及英國更加積極的簽證政策,不少中國學生轉向了英國。據英國政府發布的《學生簽證年度數據》顯示,截至2021年9月的一年中,英國共發放超過42萬學生簽證,同比增長143%,刷新了歷史記錄。其中,向中國發放的學生簽證數量約13.55萬份,占比32%,仍居第一位;同比增長了157%,超過了總體增長率(見表4)。根據啟德教育發布的《2021年中國學生海外教育白皮書》做的調查看,選擇英國為首選留學目的國的人數占比為29.8%,超過了首選美國的24.5%。

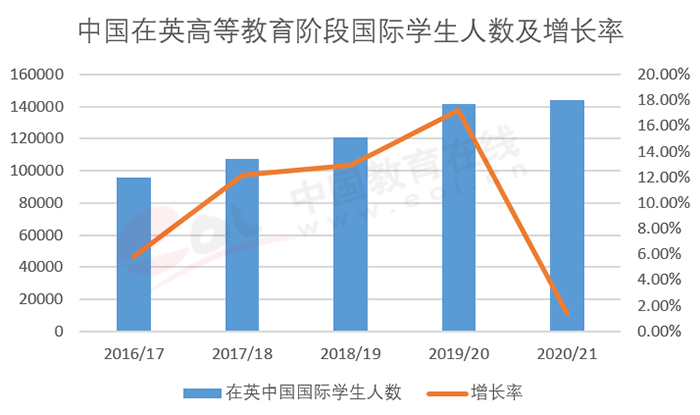

英國高等教育統計局(HESA)的數據也顯示,英國對中國國際學生的吸引力在持續上升,中國在英國高等教育階段學習的國際學生人數從2016/17學年的9.5萬人上漲到2020/21學年的14.4萬人,增加了接近5萬人,并且在疫情下的2020/21學年也保持了增長(見圖11)。

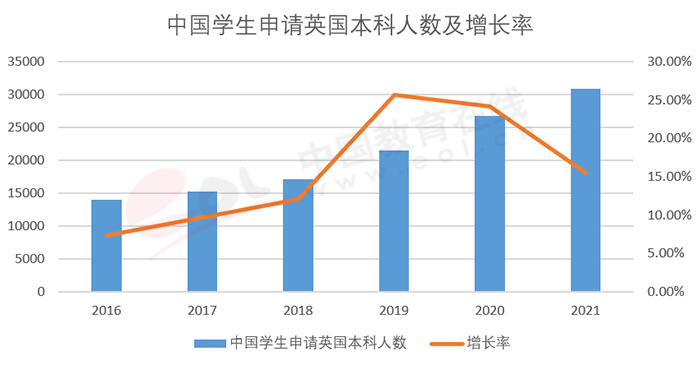

據英國大學招生服務中心(UCAS)統計,2017年后,申請就讀英國大學本科的中國國際學生一直保持兩位數增長,2021年申請人數進一步上升,首次超過3萬,超過了歐盟國家整體申請人數之和(見圖12)。由于中國學生申請人數增加過于迅猛,申請競爭更加激烈,尤其是名校的申請難度增大。

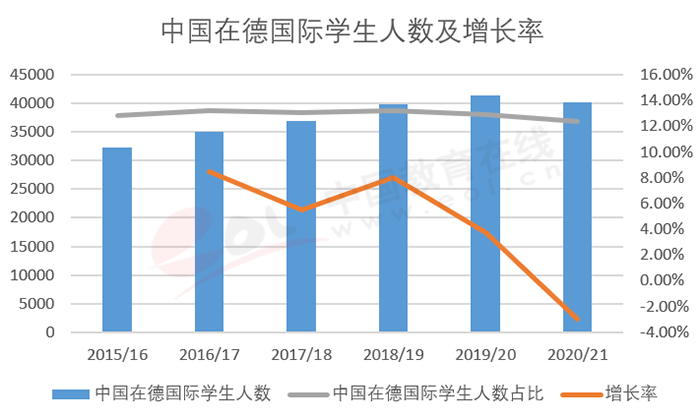

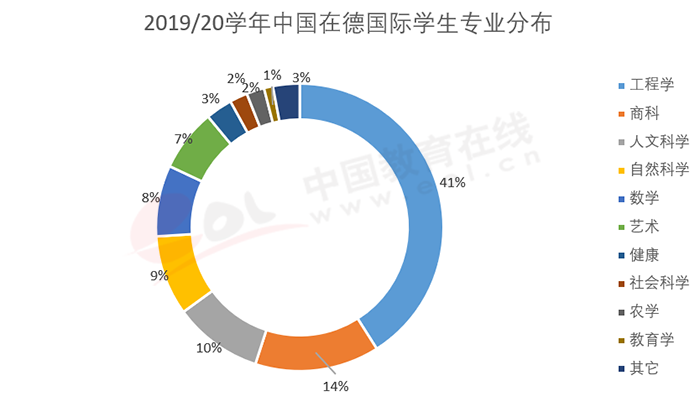

2.4 中國仍是德國國際學生最大生源國

由于德國公立大學免費入讀,加之自2020年起德國所有的高等院校可接受中國會考和高考的成績,中國學生高中畢業后可直接申請德國的本科,因此越來越受到中國留學生的青睞。根據德國學術交流中心(DAAD)數據顯示,中國近年來一直是德國國際學生最大生源國,占比始終保持在12%-14%之間。即使在疫情期間,中國在德國際學生人數也基本保持穩定,沒有出現大幅下降。

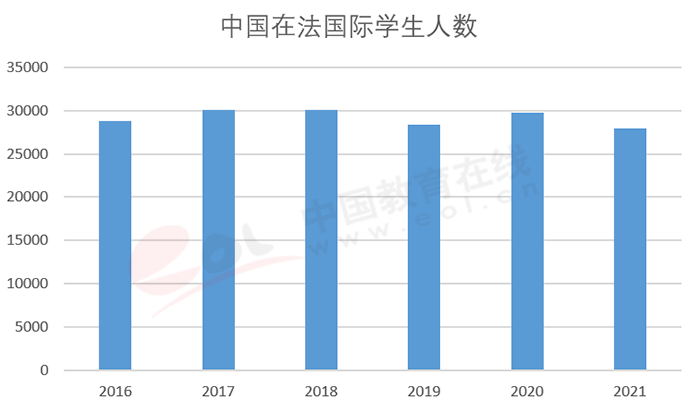

2.5 中國在法國際學生人數基本保持穩定

法國前十大國際學生生源國中,中國是唯一的亞洲國家,經常位居第二或第。2020年,中法續簽了文憑互認協議,該協議不再強制要求中國學生必須參加高考,僅需提供高中畢業證即可申請,赴法留學的門檻降低。近些年,中國在法國際學生人數基本保持穩定,在2.8-3萬人之間上下浮動。2017年和2018年最高,超過3萬人,2020年和2021年雖然受到疫情影響,但人數并未出現大幅下降,2020年甚至略有回升(見圖14)。

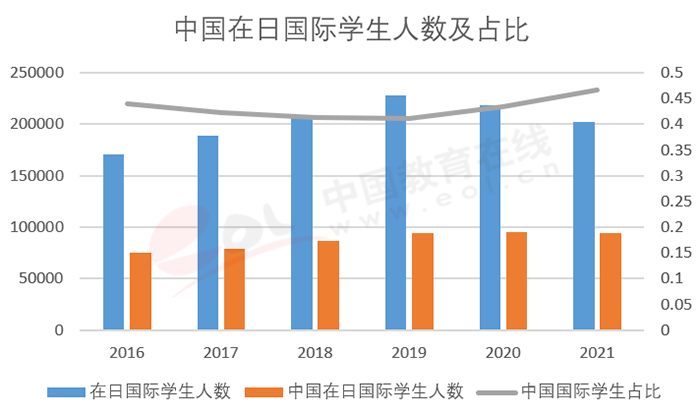

2.6 中國在日國際學生人數下降,占比上升

由于地理位置相鄰,一衣帶水,教育質量好且費用低,加之文化相近,社會環境安全,日本一直是中國學生重要的留學目的國之一。作為日本第一大國際學生生源國,近年來,中國國際學生人數占在日本國際學生總人數比例一直超過四成,遠超第二名越南。2016-2019年,中國在日國際學生人數一直呈上升趨勢,但占整體國際學生比例在下降。而2020年起,雖然受疫情影響學生人數出現下降,但占整體國際學生比例反而有所上升(見圖15)。

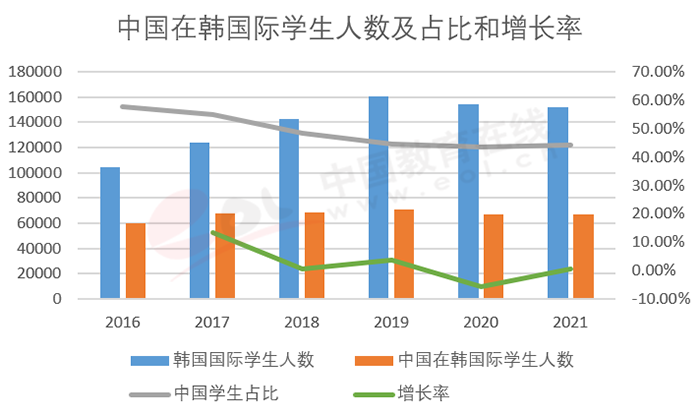

2.7 中國在韓國際學生人數略有回升,占比下降

由于學費低廉,地理位置接近,申請容易,中國也是韓國第一大生源國,最高占到韓國國際學生人數接近六成。2016-2019年間增長迅速,受新冠疫情影響,2020年增長趨勢被打斷,但下降幅度不大,2021年有微幅增長。但即使在2017年,增長幅度高達兩位數的情況下,中國國際學生占韓國全體國際生人數的比例依然呈下降趨勢,不過仍占到韓國國際學生的四成。

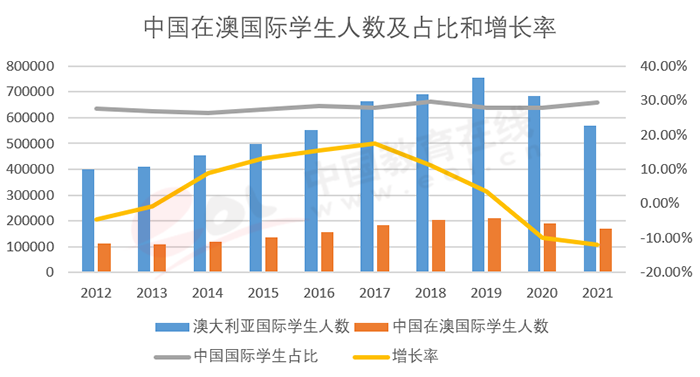

2.8 中國在澳國際學生人數連續兩年下降,占比略有回升

近十年,中國在澳國際學生人數總體呈上升趨勢,受疫情影響,澳大利亞2020年3月開始封鎖邊境,這導致中國赴澳留學人數連續兩年大幅下降,20年降幅達 10%,21年降幅進一步擴大,為12%。

值得一提的是2020年6月,教育部發布了1號留學預警,提醒中國學生做好風險評估,謹慎選擇赴澳學習。

3、留學生結構發生變化,低齡留學驟減,研究生上升

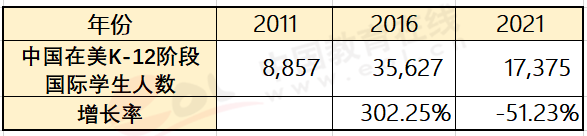

以中國國際學生人數總量最多的美國為例,疫情對低齡留學生的影響最大。根據美國移民和海關執法局 (ICE)發布的2021 年SEVP年度報告數據顯示,從2020年到2021年,在美就讀 K-12 階段的國際學生人數減少了16%。而從2011年到2016年,中國在美就讀K-12階段的國際學生人數增長了302.25%,而到了2021年,相比2016年,小留學生人數下降了一半。

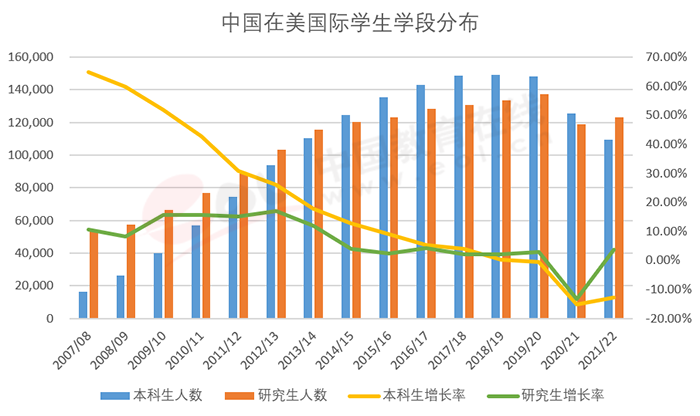

在高等教育階段,中國留學生結構也發生了變化。如圖18所示,2021/22學年,中國赴美就讀本科學生人數在連續7年超過研究生之后,就讀研究生的人數再次超過了本科生。且相較2020/21學年,就讀本科生人數繼續下降,而就讀研究生人數已開始回升。實際上,在3年前,赴美就讀研究生的增長比例已經超過了本科生,而此前,本科生的增長比例是一直超過研究生的。

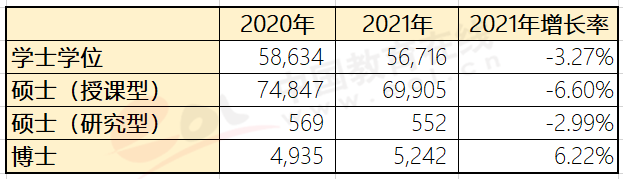

而在英國和澳大利亞學習的中國國際學生以授課型碩士和本科生為主,授課型碩士人數多于本科生(見表6)。2021年,在澳大利亞就讀博士的中國學生人數逆勢增長(見表6)。

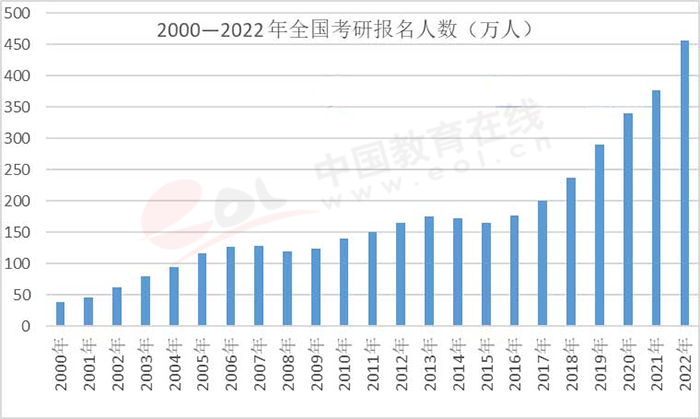

之所以就讀研究生人數再次超過本科生,和中國高校畢業生面臨的國內就業升學壓力有關。當下就業形勢困難,不少大學畢業生選擇升學來延緩就業,考研報名人數迅速增長(見圖19)。2015年,研招報名人數177萬,到2019年,這個人數就接近翻了一番,達到341萬,而到2022年,考研報名人數高達457萬人,而考研招生計劃的增長趕不上報名人數的增長。隨著用人單位在招聘時要求的學歷門檻越來越高,不少學生選擇了出國深造。

4、中國國際學生選擇STEM專業人數增長,管理類下降。

4.1 國際學生專業選擇以商業管理和STEM為主。

從國際學生的專業結構上看,出于就業考慮,大部分學生偏向于選擇工商管理和工科類專業。各主要留學目的國招收最多的都是商業、管理和法律類專業;科學、技術、工程和數學(STEM)類專業也深受國際學生歡迎。根據2019年OECD《教育概覽》,2017/18學年經合組織國家招收國際學生最多的專業是商業、管理和法律,工程制造和建筑,藝術和人文,分別占留學生總數的27%、18%和14%;其中,大約1/3的國際學生選擇了STEM專業。其中德國招收的國際學生中48%為STEM專業,其次為美國,就讀STEM專業的國際學生占比達41%。而拿大、法國、英國、澳大利亞、韓國等國家就讀STEM專業的國際學生占本國國際學生總數的比例分別為38%、33%、32%、27%、20%。

4.2 中國國際學生選擇STEM專業占比上升,工商管理類下降。

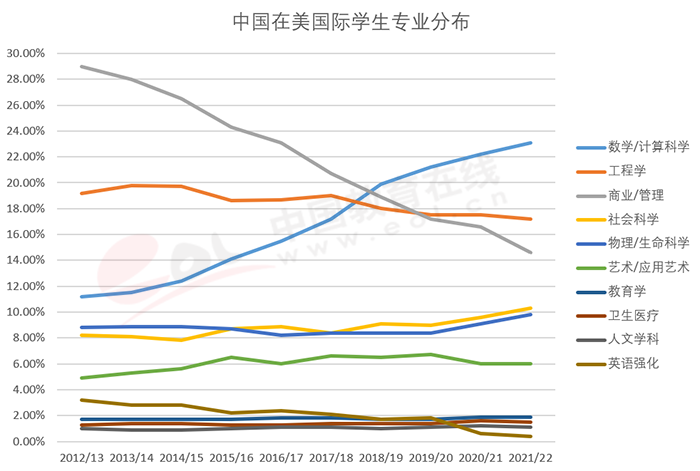

近十年,在美中國國際學生選擇的專業,位列前五的是商業/管理,工程學、數學與計算科學、社會科學以及物理/生命科學。隨著互聯網行業的迅猛發展,商業/管理專業占比持續下降,數學與計算科學專業則持續上升,并于2018/19學年超過商業/管理專業,攀升為第一;而選擇工程學的中國國際學生占比基本略有下降,但基本保持穩定(見圖20)。

以美國為首的五眼聯盟國家從經濟和貿易的角度,盡管一直鼓勵國際學生前往留學,但在一些關鍵技術領域仍對留學生持敏感態度。雖然各國目前的工作簽證偏好STEM領域國際學生,但是其中的關鍵技術領域可能會受到更嚴格的安全審查,相關專業的留學可能更受限制。

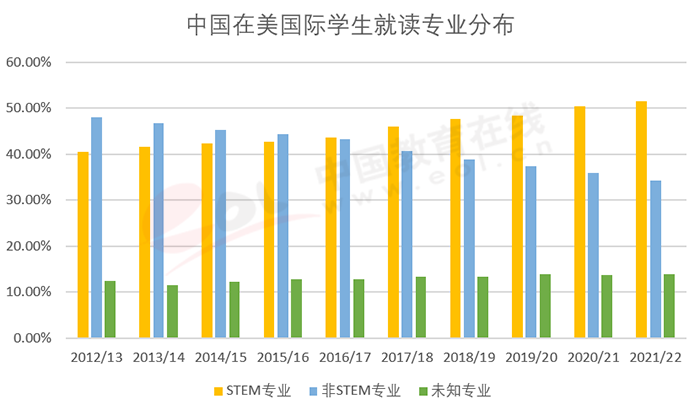

隨著選擇數學與計算科學專業人數的上升,在美就讀STEM類專業的中國國際學生人數也隨之上升,占比從2012/13學年的40.5%上升到2021/22學年的51.6%,漲幅達11%。

具體到不同國家,高等教育領域特點不同,學生在專業選擇上也有差別。

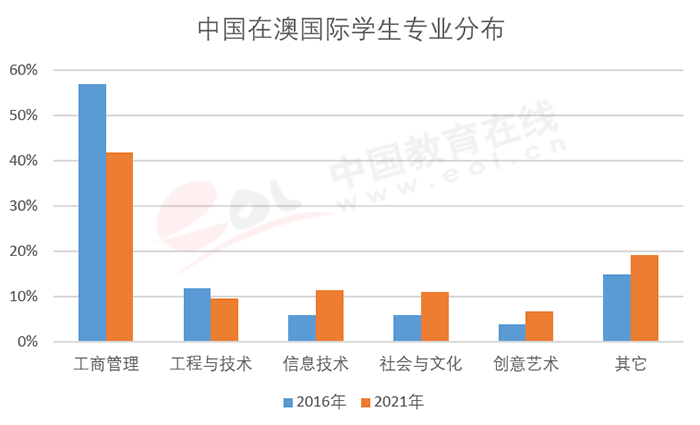

赴澳留學的中國學生選擇的排名前五的專業是工商管理、工程與技術、信息技術、社會與文化和創意藝術,相較2016年,2020年,中國國際學生選擇工商管理專業的人數占比從57%大幅下降到41.8%,選擇信息技術和社會與文化的學生則從6%分別上升到11.4%和11%,創意藝術從4%上升到6.9%(見圖22)。總體而言,選擇STEM專業的學生占比在不斷增加。

制造業強大的德國,工科是傳統優勢學科,一直受到國際學生的歡迎。在德國的中國國際學生選擇的排名前五的專業是工程學、商科、人文科學、自然科學和數學,位居第一的是工程學,占比41%,加上自然科學、數學與農學,正好為60%;選擇人文科學和社會科學的學生合計約占比為24%,比2016年下降了9個百分點。特別要說一下的是,藝術專業雖然沒能排進前五,但也是中國學生的熱門選擇,占比也呈上升趨勢。

4.3 受國際局勢影響,部分敏感專業申請受限

近幾年,隨著國際局勢持續緊張,中國國際學生選擇專業方向受到目的國簽證政策的影響。2018年6月,美國為打壓我國科技發展,限制了部分STEM專業中國留學生的簽證,受限領域包括機器人制造應用、航天航空、高科技制造業等。2020年5月,美國前總統特朗普又簽署了“PP10043”禁令——《禁止部分中國留學生和研究人員入境》。2022年7月,澳洲官方更新了留學生簽證政策,從7月1日開始,澳洲留學生簽證將新增8208條款,所有國際留學生將被禁止就讀于澳洲關鍵技術相關的專業與學習。

以美國為首的五眼聯盟國家從經濟和貿易的角度,盡管一直鼓勵國際學生前往留學,但在一些關鍵技術領域仍對留學生持敏感態度。雖然各國目前的工作簽證偏好STEM領域國際學生,但是其中的關鍵技術領域可能會受到更嚴格的安全審查,相關專業的留學可能更受限制。

第三章 留學回國人數首次超百萬,海歸加速回流

中國對待出國留學的方針向來是“支持留學、鼓勵回國、來去自由、發揮作用”。在這樣的留學政策引導下,自改革開放至2019年,各類出國留學人員累計達656.06萬人,其中490.44萬人已完成學業,有423.17萬人在完成學業后選擇回國發展,占已完成學業群體的86.28%。留學生回國求職潮,折射出日益大的中國國家實力,以及越來越寬廣的人才發展空間。

為了更好的服務好留學生,深化“放管服”改革,教育部還牽頭開通了“國家留學人才回國就業服務平臺”,以信息化手段支撐全鏈條留學服務體系。

1、海外人才加速回流,留學回國就業人數首次超百萬。

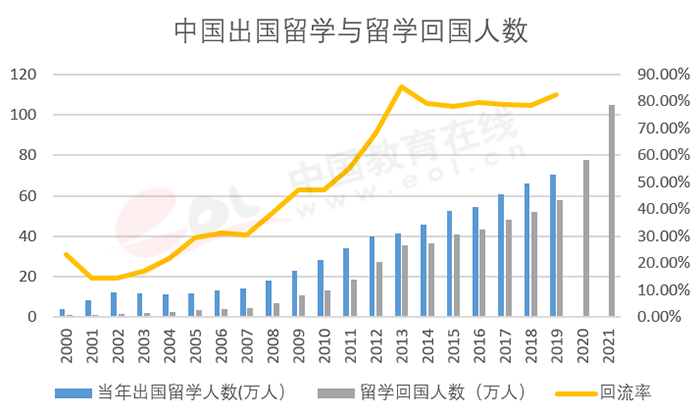

中國出國留學在進入二十世紀后迎來高潮,從2000年的3.9萬人猛增到了2019年的70.35萬人;回國留學生數量也隨之上升,從2000年的0.9萬人增加到了58.03萬人。回流率,即當年回國留學生與出國留學生之比,從2000年的23.3%增加到了2019年的82.5%(見圖24)。回國發展成了一種常態,是留學生的一種普遍選擇。

2020年后,國際關系的變化和新冠肺炎疫情等因素又進一步加速推動了海外人才回流,留學人員回國總人數呈顯著上升趨勢。國家信息中心大數據發展部針對2021年海歸大數據分析, 2021年回國就業學生首次超過百萬,達到104.9萬人(見圖24)。

2、就業市場競爭激烈,海歸行業與區域選擇的集中形成“踩踏效應”。

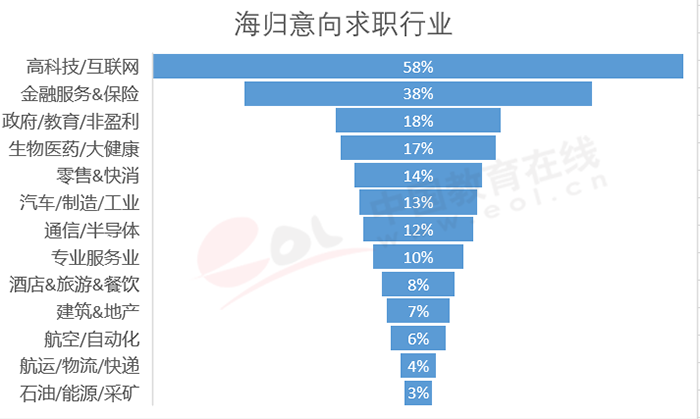

超百萬留學生學成歸來,與1000萬國內應屆畢業生站在同一賽道,讓本就競爭激烈的國內就業市場更“卷”。據領英發布的2022 年《中國留學生歸國求職洞察報告》數據,82%的海歸選擇在一線城市就業,在希望進入的行業中,位居前的是高科技/互聯網、金融服務&保險、政府/教育/非盈利,分別為58%、38%和18%,集中度非常高(見圖25)。海歸擇業結構在行業與區域高度集中加劇核心崗位就業“踩踏效應”。

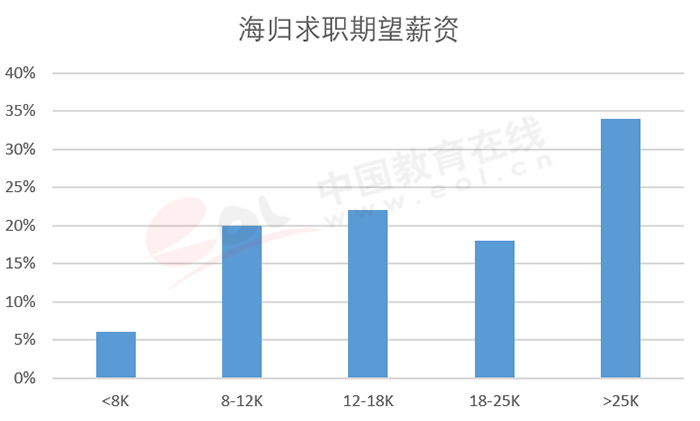

由于中國留學生群體以自費留學為主,在教育階段投入巨大,因此在求職時,對薪金的期望值往往偏高。據領英發布的2022 年《中國留學生歸國求職洞察報告》數據,半數以上的海歸求職者,期望薪金在18000元以上,超過1/3的求職者期望薪金在25000元以上。

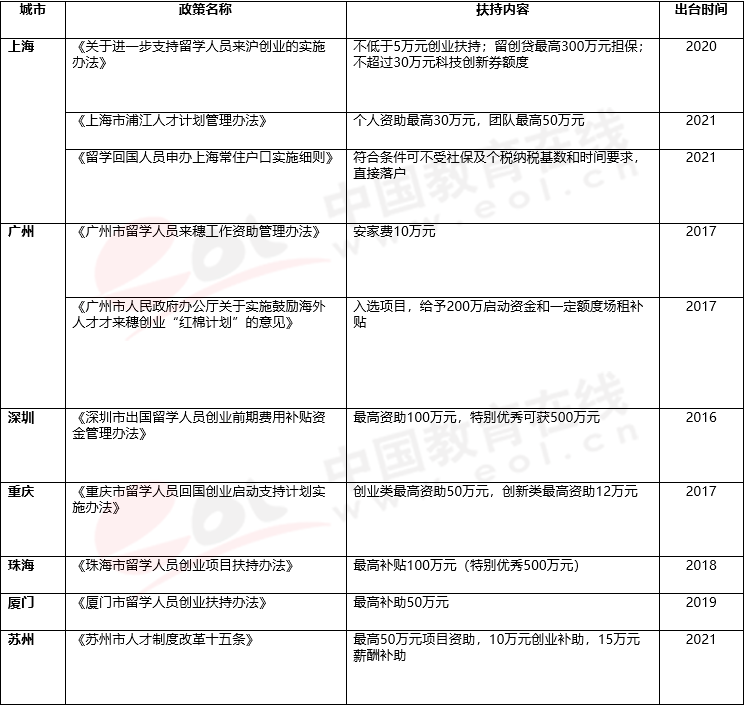

3、各省市政府出臺專項政策,爭搶高層次海外人才。

由于人口老化、年輕人口斷崖式下跌等原因,2017年初以來,中國各級城市掀起搶人大戰,搶人對象以青年大學生為主體,是搶人才也是搶年輕人口。既有成都、西安、重慶、武漢等二線城市,也有北上廣深等一線城市,還有不少四線城市。作為高質量人才的留學回國人員,也在被搶之列,各級省市政府出臺留學生專項扶持政策,加大引才力度。

第四章 中外合作辦學在讀學生人數和出國留學規模相當,在地留學疏解出國難問題

中外合作辦學是中國教育事業的重要組成部分,經過近40年探索實踐,已成為我國教育事業的有機組成部分和教育對外開放的重要形式。中外合作辦學以引進境外優質教育資源為主要特點,豐富了國內多樣化教育資源供給,實現了學生“不出國的留學”。在教育教學理念、人才培養模式、招生錄取方式等方面探索改革創新,成為教育體制機制改革的“新引擎”。

1、在地留學極大緩解了受疫情影響的出國留學難問題

為緩解新冠肺炎疫情影響下我出國留學人員就學困難,切實落實教育為民,回應社會關切,教育部連續三年支持部分合作辦學機構和項目,面向出國留學受阻的學生開展相關招生工作,雙向選擇,擇優錄取,不納入國家統一招生計劃,不占用高校原有招生指標,對高校其它各類招生不產生影響,學生修業合格,僅頒發境外辦學者學位證書。2020-2022年,累計錄取近10000人。

教育部還支持高校以校際交流、委托培養等學分互認形式,接收因旅行限制滯留在國內的中國留學生短期就讀。此舉得到了國外相關教育部門和高校的歡迎和支持。中國一些高校和海外合作院校在這一政策下聯手開始學習中心,為學生提供在國內的學習平臺,使其能獲得更好的學習體驗及學術支持。

2、規模穩步增長,在讀學生人數與出國留學規模基本相當。

根據中外合作辦學監管工作信息平臺公布的數據,截至2022年7月,全國普通高校本科及以上層次在辦的中外合作辦學項目已達1400余個,其中獨立法人中外合作大學和非獨立法人中外合作辦學機構占比13%,中外合作辦學項目占比87%。2022年,本科階段招生通過高考招生人數達13.8萬余,高等教育階段在校生規模已超70萬人,年保有量和出國留學人數基本相當了。

3、辦學質量提升,生源質量和社會認可度逐年提高。

3.1.合作院校水平向好,從師資到培養模式都體現國際化特色。

經過若干年粗放發展后,中外合作辦學進入提質增效階段,高水平引領性合作辦學逐漸凸顯。一是國內合作院校水平趨向世界一流,全國147所“雙一流”建設高校中,接近90%的高校已設立或舉辦不同層次中外合作辦學機構或項目。這些“雙一流”建設高校中外合作辦學機構及項目中,外方院校選擇上標準趨嚴,大約20%的外方合作院校為QS世界大學排名前200名的高校。為我國高等教育的改革創新發展提供了世界一流的教育資源。二是國際化辦學特色明顯,從師資建設到學生培養模式都體現了這一特點。

以2022年以前開展招生的9所獨立法人合作辦學機構為例,其中6所的外方合作院校世界排名都位居前300(見表8)。

這9所院校在師資隊伍建設上目標都是建成一支一流的國際化教師團隊,因此均面向全球進行招聘,超一半的教師來自港澳臺及海外,具備較高的專業知識水平與國際交往能力。

以香港中文大學(深圳)為例,學校參照世界一流大學教師評聘方式,按照教學型、科研型和教學科研型三個系列進行學術評聘,采用全球招聘方式,嚴格遴選人才。截至2022年2月底,已面向全球引進了470余名國際知名優秀學者和研究人員,其中包括諾貝爾獎得主5名,圖靈獎得主2名,菲爾茲獎1名,各國院士近30名,國家級特聘專家62名,美國電氣電子工程師學會、美國工業與應用數學學會、美國運籌學和管理學研究協會、國際計算機學會等國際知名專業技術協會會士近40名。目前引進的教師100%具有在國際一流高校執教或研究工作經驗。

在教學上,這些院校均實施外語教學,充分發揮雙方院校的辦學優勢,打造國際化的教學環境與氛圍,培養國際人才。各院校均為學生提供豐富的海外交流學習機會。

以廣東以色列理工學院為例,學校采用專業課全英文教學。學生在低年級階段將接受嚴格的英語訓練,使學生具備在英語國家大學就讀所需的同等語言水平,并為其進一步學習專業英語打好基礎。學校采用更多交流互動的交際式教學法,通過引導式、研究型的學習,讓學生真正成為學習的主角。

3.2 就業統計數據顯著向好,就業率和就業質量持續提升。

中外合作辦學機構和項目拓寬了高校國際化人才的培養途徑,滿足了社會對高等教育多樣化的需求。近年來,中外合作辦學發展進入質量提升階段,2013年,教育部出臺了《教育部關于進一步加強中外合作辦學質量保障工作的意見》,通過一系列措施和手段,促進和保障中外合作辦學從數量向質量轉移。

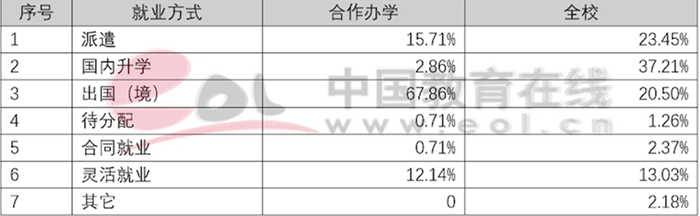

中外合作辦學項目就業統計數據顯著向好,就業率和就業質量持續提升,如表9、表10所示,尤其在出國(境)升學方面具有突出優勢,畢業生多數進入國(境)外一流高校深造。

中外合作辦學項目或機構畢業生出國留學通常會選擇繼續申請本項目合作高校或合作高校所在國別高校繼續深造,或者選擇申請國外其它知名院校。表10中北京某“雙一流”建設高校中外合作辦學機構畢業生2019年繼續選擇合作院校碩士項目的學生比例為56.6%,申請其它國(境)外高校的學生比例為34%。其中申請到世界排名前20高校的學生占比為21.57%,申請到世界排名前50高校的學生占比為48.04%。

3.3. 質量好的機構或項目獲得社會認可,生源質量迅速提升

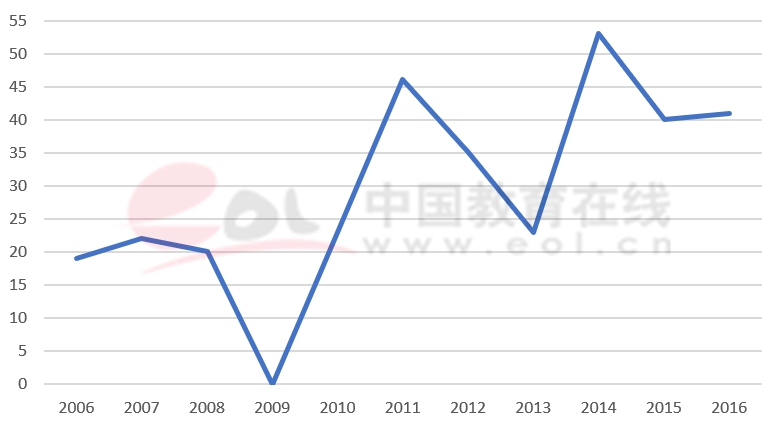

雖然中外合作辦學歷史短,但部分機構和項目憑借國際化優質資源,高質量的教學和海外升學方面的優勢,贏得了越來越多考生的青睞,生源質量持續提升。

以寧波諾丁漢大學在浙江省的招生情況為例,多年來其在浙江省的最低錄取分數線均高于浙江省一本線,且差距逐漸擴大。寧波諾丁漢大學理科在浙江省的錄取平均分與浙江省一本線的分差由2006年的19分擴大到了2016年的28分,文科2013年最低錄取分數線僅高于浙江省一本線6分,而2016年已擴大到了20分。2017年新高考改革后,寧波諾丁漢大學在浙江省內的最低錄取分依舊高于浙江省一段線,在浙江省內最低錄取分穩居第二,僅次于浙江大學。2020年受疫情和國際大環境影響,錄取分數出現了下滑,2021年開始趨穩。