本文整理發布全國2010年7月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2010年7月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.因實施某項具體方案而引起的成本稱為( )

A.專屬成本

B.增量成本

C.聯合成本

D.機會成本

2.某企業本期產量1,000件,銷售量800件,本期發生固定生產成本5,000元,單位變動生產成本10元,則完全成本法下期末存貨的固定生產成本為( )

A.1,000元

B.3,000元

C.5,000元

D.20,000元

3.在成本性態分析基礎上,分別按一系列可能達到的預計業務量水平而編制的能適應多種情況的預算,稱為( )

A.滾動預算

B.零基預算

C.彈性預算

D.連續預算

4.在離散條件下,最優售價位置所處的地方是( )

A.邊際利潤等于零

B.邊際利潤小于零

C.邊際利潤大于零

D.邊際利潤最接近或等于零

5.某企業編制第四季度的直接材料預算,預計季度初材料存量為500千克,季度生產需用量為2,500千克,預計季度末材料存量為300千克。若材料采購貨款有40%當期付清,另外60%在下季度付清,材料單位采購成本為10元,則該企業預計資產負債表年末“應付賬款”項目為( )

A.10,800元

B.13,800元

C.16,200元

D.23,000元

6.成本中心業績評價的重點是( )

A.產品成本

B.可控成本

C.責任成本

D.管理費用

7.作業成本計算法對于編外生產人員的工資,應計入的項目是( )

A.制造費用

B.期間費用

C.直接人工

D.產品成本

8.下列各項中,不屬于本量利分析前提假設的是( )

A.銷售價格不變

B.產銷平衡

C.成本是線性的

D.產銷不平衡

9.按照現行市場價格購買功能與某項現有資產相同或相似的資產所需要支付的成本是( )

A.增量成本

B.重置成本

C.機會成本

D.專屬成本

10.按照誰受益、誰承擔的原則歸集到各個產品明細賬上的成本稱為( )

A.產品成本

B.責任成本

C.制造成本

D.作業成本

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.影響盈虧臨界點業務量變動的因素包括( )

A.銷售價格

B.單位變動成本

C.固定成本

D.品種結構

E.銷售稅率

2.產品生產周期可以分解為( )

A.加工時間

B.材料整理

C.運送時間

D.等待時間

E.檢驗時間

4.直接材料成本差異包括( )

A.效率差異

B.數量差異

C.支出差異

D.生產能力利用差異

E.價格差異

5.綜合記分卡分析的維度有( )

A.財務方面

B.遠景和戰略

C.客戶方面

D.學習和成長

E.內部業務流程

8.財務會計信息使用者主要有( )

A.股東

B.監管機構

C.企業內部各級管理者

D.公眾

E.債權人

9.20世紀80年代以來管理會計新發展的成果有( )

A.作業成本法

B.變動成本法

C.目標成本法

D.綜合記分卡

E.本量利分析

10.標準成本系統包括( )

A.成本標準的制定

B.成本差異分析

C.成本標準的實施

D.成本差異的調查

E.成本計算及賬務處理

3.責任中心基本形式有( )

A.成本中心

B.生產中心

C.利潤中心

D.投資中心

E.收入中心

6.下列各成本概念中,屬于無關成本的包括( )

A.專屬成本

B.沉沒成本

C.歷史成本

D.聯合成本

E.混合成本

7.下列各項中,可利用差量成本這一概念做決策的包括( )

A.不同生產能力利用率下的成本差別決策

B.接受追加訂貨決策

C.不需用的設備出租或出售決策

D.零部件的外購還是自制決策

E.半成品繼續加工還是直接出售決策

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述多品種盈虧臨界點確定的基本步驟。

2.簡述管理會計的基本特點。

3.簡述投資中心的控制要求。

(四)論述題

(本大題10分)

1.試述滾動預算的優缺點。

(五)計算題

(本大題共2小題,每小題10分,共20分)

1.設A企業為生產和銷售單一產品,該產品單位售價為50元,單位變動成本30元,固定成本總額60,000元,預計正常銷售量5,000件。要求:

(1)計算盈虧臨界點銷售量及盈虧臨界點作業率;

(2)計算安全邊際及安全邊際率。

2.某公司只生產一種產品,正常銷售價格為120元,生產能力為每年30,000件,但目前的生產能力已用掉80%,現有一客戶需要此種產品2,500件,定價為80元/件。該產品的單位生產成本資料如下:直接材料30元,直接人工25元,變動制造費用15元,固定制造費用10元。

要求:判斷該公司是否應接受訂貨。

(六)計算分析題

(本大題共2小題,第27小題13分,第28小題12分,共25分)

1.

某公司只生產經營一種產品,有關資料如下:

生產量:3,000件 銷售量:2,000件

直接材料:10,000元 直接人工:6,000元

變動制造費用:8,000元 固定制造費用:9,000元

銷售及管理費用(全部固定): 5,000元

假定該公司期初無存貨,產品的銷售單價為16元。

要求:

(1)按完全成本法計算產品單位成本;

(2)按變動成本法計算產品單位成本;

(3)計算分析完全成本法下和變動成本法下企業本期的損益有何差異,造成這種差異的原因是什么?

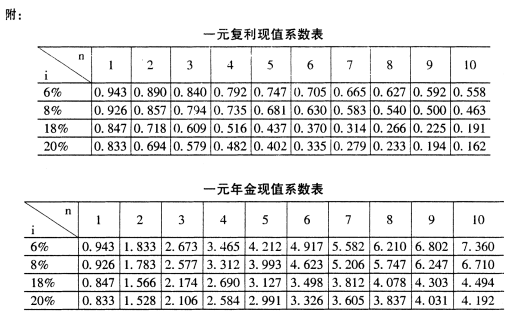

2.某廠擬對一設備進行改造,具體措施是在該設備上加一裝置。這種裝置購價70,000元,安裝費13,860元。該裝置的使用壽命10年,采用直線法折舊,期滿無殘值。估計使用該裝置后,每年可增加稅前利潤16,000元。假定所得稅率為30%,該廠要求的最低報酬率為19%。要求:(1)計算各年的凈現金流量;(2)計算內部報酬率;(3)根據計算結果,確定該企業是否改造該設備。

二、自考本科考試科目

一般情況下,自考本科中約有14門考試科目課程,自考為單科畢業制,考生必須一次考試一門課,通過一門課,取得一張證書,所有科目考試課程均可申請畢業。這一時期比較長,特別是對在職學生來說,他們必須具備一定的學習能力和學習時間。

總而言之,自考雖然是成人教育中的一種,但是考試的難度還是挺大的,是非全日制成人繼續教育途徑中較難的一種。最后的通過情況不高,但是如果通過考試了,最后獲得的證書含金量較高。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學