本文整理全國2012年7月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2012年7月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.能使保本點提高的條件是( )

A.單價提高

B.單價降低

C.固定成本降低

D.變動成本降低

2.在成本性態分析基礎上,分別按一系列可能達到的預計業務量水平而編制的能適應多種情況的預算,稱為( )

A.滾動預算

B.零基預算

C.彈性預算

D.連續預算

3.在離散條件下,最優售價位置所處的地方是( )

A.邊際利潤等于零

B.邊際利潤小于零

C.邊際利潤大于零

D.邊際利潤最接近或等于零

4.下列未考慮項目壽命期內全部凈現金流量的方法是( )

A.內部報酬率法

B.回收期法

C.凈現值法

D.獲利指數法

5.下列不屬于初始現金流量的項目是( )

A.營運資金的收回

B.固定資產投資

C.增加的營運資金

D.原有固定資產的出售收入

6.在零部件是自制還是外購的決策中,不需要考慮的成本是( )

A.自制的變動性生產成本

B.外購的運雜費用

C.如果外購就可以避免的成本

D.即使外購也不能避免的成本

7.材料價格差異是根據實際數量與價格脫離標準的差額來計算的,其中實際數量是指材料的( )

A.采購數量

B.入庫數量

C.領用數量

D.耗用數量

8.通常應對不利的材料價格差異負責的部門是( )

A.采購部門

B.生產部門

C.質量控制部門

D.工程設計部門

9.將作業成本分配到產品或服務中去的標準,也是將作業耗費與最終產出相溝通的中介是( )

A.資源動因

B.作業動因

C.成本動因

D.價值動因

10.某產品本期按完全成本法計算的單位產品成本是14元,本期產量500件,銷售量400件,固定生產成本2,000元,則按變動成本法計算的本期單位產品成本是( )

A.9元

B.10元

C.14元

D.18元

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.成本按性態劃分可分為( )

A.固定成本

B.變動成本

C.混合成本

D.生產成本

E.銷售成本

2.單一品種盈虧平衡點確定的方法包括( )

A.基本等式法

B.最小平方法

C.邊際貢獻法

D.高低點法

E.本量利分析圖

3.在確定增量現金流量時,需考慮的因素包括( )

A.營運資金的需求

B.投資項目帶來的機會成本

C.全投資假設

D.對企業其他部門或產品的影響

E.剔除沉沒成本

4.企業進入成熟階段時,應該重視的財務指標有( )

A.凈利潤

B.投資報酬率

C.營業收入

D.銷售增長率

E.現金凈流量

5.引起直接人工效率差異的原因有( )

A.勞動生產率的變化

B.生產工藝的改變

C.工人工資級別的調整

D.生產管理的狀況

E.生產工人配備的合理程度

6.構成質量成本的內容有( )

A.預防成本

B.鑒定成本

C.內部故障成本

D.外部故障成本

E.廢品損失

7.下列各項中,適合用邊際貢獻分析法的決策包括( )

A.收入成本型方案的擇優決策

B.企業的各種經營決策

C.收益型方案的擇優決策

D.不需用的機器設備出租或出售決策

E.出售半成品還是出售完工產品決策

8.下列屬于綜合記分卡客戶方面的評價指標有( )

A.新產品在銷售額中所占比例

B.售后服務質量

C.贏得新客戶

D.客戶的滿意程度

E.準時交貨率

9.投資中心業績評價的主要指標有( )

A.營業收入

B.投資報酬率

C.營業利潤

D.凈利潤

E.剩余收益

10.管理會計的工作內容主要包括信息的( )

A.收集

B.分類

C.加工整理

D.分析報告

E.傳遞

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述差別對待定價的概念及策略。

2.簡述目標成本法所體現的成本管理思想特色。

3.簡述內部轉讓價格的概念和類型。

(四)論述題

(本大題共1小題,共10分)

1.試述責任會計的概念、基本特征和內容體系。

(五)計算題

(本大題共2小題,每小題10分,共20分)

1.某企業只生產銷售一種產品A,單價為25元,單位變動成本為10元。本期共發生固定成本15,000元。要求依次回答下列問題:(1)A產品盈虧平衡點的銷售量和銷售額分別是多少?(2)當A產品銷售量為多少時,可實現利潤105,000元?(3)當A產品銷售量為多少時,銷售利潤率可達到30%?

2.某企業本月實際產量500件,實際固定制造費用為50,000元,實際變動性制造費用30,000元,實際工時5,000小時。本月企業生產能力為6,000小時,每件產品標準工時11小時,固定制造費用分配率為8元/小時,變動費用的標準分配率為5元/小時。要求:計算變動性制造費用的差異,并采用三差異分析法計算分析固定性制造費用差異。

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分)

1.已知:某企業201×年1~3月份實際銷售額分別為39,000元、36,000元和41,000元,預計4月份銷售額為40,000元。每月銷售收入中有70%能于當月收現,20%于次月收現,10%于第三個月收訖,不存在壞賬。假定該公司銷售的產品在流通環節只需繳納消費稅,稅率為10%,并于當月以現金交納。該公司3月末現金余額為100元,應付賬款余額為5,000元(需在4月份付清),不存在其他應收應付款項。4月份有關項目預計資料如下:采購材料8,000元(當月付款70%),工資及其他支出8,400元(用現金支付),制造費用 8,000元(其中折舊費等非付現費用4,000元),營業費用和管理費用l,000元(用現金支付),預交所得稅l,900元,購買設備12,000元(用現金支付)。現金不足時,通過向銀行借款解決。4月末現金余額要求不低于100元。要求:根據上述資料,計算該公司4月份的下列預算指標:(1)經營性現金收入;(2)經營性現金支出;(3)現金余缺;(4)應向銀行借款的最低金額;(5)4月末應收賬款余額。

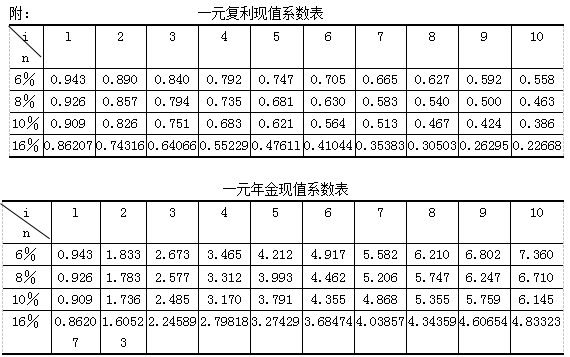

2.某企業準備生產A產品,需購置一套設備。預計該套設備的購置成本25,000元,該設備壽命期5年,期滿預計有凈殘值2,500元,按直線法計提折舊。該設備投入使用后,可每年產銷A產品l,500個,單價為50元。單位營業付現成本39元。假定企業所得稅率為40%,折現率為16%。要求:(1)計算各年的凈現金流量;(2)計算凈現值;(3)根據計算結果,判斷該項投資方案是否可行。

二、自考本科考試科目

一般情況下,自考本科中約有14門考試科目課程,自考為單科畢業制,考生必須一次考試一門課,通過一門課,取得一張證書,所有科目考試課程均可申請畢業。這一時期比較長,特別是對在職學生來說,他們必須具備一定的學習能力和學習時間。

總而言之,自考雖然是成人教育中的一種,但是考試的難度還是挺大的,是非全日制成人繼續教育途徑中較難的一種。最后的通過情況不高,但是如果通過考試了,最后獲得的證書含金量較高。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學