本文整理發布全國2013年4月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2013年4月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.當其它條件不變時,固定成本增加,會導致( )

A.盈虧平衡點上升

B.盈虧平衡點下降

C.安全邊際增加

D.利潤增加

2.下列屬于相關成本的是( )

A.共同成本

B.聯合成本

C.專屬成本

D.沉沒成本

3.某企業年末預計庫存材料250公斤,第四季度生產需用材料2460公斤,預計各季度的材料期末庫存量按下一季度材料需用量的10%計算,則第四季度預計材料的采購量為( )

A.2210公斤

B.2460公斤

C.2464公斤

D.2710公斤

4.下列關于評價投資項目的回收期的說法中,不正確的是( )

A.需要一個主觀上確定的期望投資回收期作為評價依據

B.忽略了貨幣時間價值

C.考慮了投資方案在壽命期各年所產生的現金流量

D.常被視為能顯示各方案相對風險的指標

5.現金預算中不包含( )

A.預計支付股利

B.預計所得稅支出

C.銷售商品現金收入

D.固定資產折舊額

6.采購作業的成本動因是( )

A.采購次數

B.采購批量

C.采購數量

D.采購費用

7.聯產品分離前所發生的成本,不論是固定成本還是變動成本都屬于( )

A.專屬成本

B.可避免成本

C.沉沒成本

D.機會成本

8.主要內容可以表述為決策與規劃會計和執行與控制會計的是( )

A.決策會計

B.成本會計

C.責任會計

D.管理會計

9.一種以信息為基礎、系統考慮企業業績驅動因素、多維度平衡評價的一種戰略業績評價系統稱為( )

A.作業成本法

B.平衡記分卡

C.目標成本法

D.管理信息系統

10.既要對收入負責,又要對成本負責的中心稱為( )

A.收入中心

B.成本中心

C.利潤中心

D.投資中心

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.下列對變動成本的特點描述正確的有( )

A.成本總額隨業務量的增減變動成正比例變動

B.單位業務量的變動成本不受業務量增減變動的影響

C.成本總額不隨業務量的增減變動而變動

D.單位業務量的變動成本隨業務量增減變動成正比例變動

E.單位業務量的變動成本隨業務量增減變動成反比例變動

2.制造業的營業預算包括( )

A.資本支出預算

B.預計損益表

C.期末存貨預算

D.銷售預算

E.營業費用預算

3.產品質量從整體上來說主要表現為( )

A.設計質量

B.生產質量

C.檢驗質量

D.符合質量

E.使用質量

4.集權管理的優點有( )

A.反應及時

B.便于統一指揮

C.有利于實現目標一致

D.有利于激勵下屬

E.有利于合理利用資源

5.變動性制造費用成本差異包括( )

A.效率差異

B.人工差異

C.支出差異

D.生產能力利用差異

E.費用差異

6.不確定性決策常用的方法主要有( )

A.保守決策法

B.樂觀決策法

C.折衷決策法

D.風險決策法

E.歷史決策法

7.下列等式中表達正確的有( )

A.變動成本率+安全邊際率=1

B.變動成本率+保本作業率=1

C.邊際貢獻率+安全邊際率=1

D.邊際貢獻率+變動成本率=1

E.安全邊際率+保本作業率=1

8.成本差異調查分析應該特別關注( )

A.差異的規模

B.差異發生的頻率

C.差異的特殊性

D.差異的發展趨勢

E.成本差異的追蹤調查同成本與效益原則

9.下列屬于管理會計報告的有( )

A.資產負債表

B.損益表

C.業績評價報告

D.控制報告

E.決策分析報告

10.下列屬于內部故障成本的有( )

A.在線程序檢驗

B.廢品

C.故障停工損失

D.產品保證

E.設備防護性維護

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述決策分析的含義及決策的基本特征。

2.簡述以變動成本為基礎的成本加成定價法的優缺點。

3.簡述責任會計的內容體系。

(四)論述題

(本大題共1小題,共10分)

1.試述目標成本法的概念、實施程序及目標成本法所體現的成本管理思想特色。

(五)計算題

(本大題共2小題,每小題10分,共20分)

1.某公司只生產一種產品,售價為每件5元,月初月末產成品存貨成本不變,總成本與銷售額之間的函數關系為:月總成本=120+0.6×月銷售額。要求:計算單位變動成本、單位邊際貢獻、盈虧臨界點銷售量,并畫出標準本量利圖。

2.某工廠只生產一種產品,耗用一種材料,本期實際產量400件,耗用材料580噸,其單價為150元/噸,直接人工8400工時,其工資總額為41160元,實際發生變動制造費用16800元,固定制造費用10920元,其費用標準如下:材料標準價格為160元/噸,單位產品標準用量為1.5噸/件,單位產品標準工時為20工時/件,標準工資率為5元/工時,變動制造費用標準分配率為2.2元/工時,預計生產能力為9000工時,固定制造費用預算總額為10800元。試根據上述資料對直接人工、變動制造費用和固定制造費用進行成本差異分析。

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分)

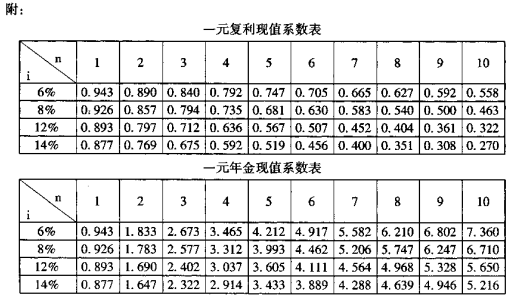

1.某企業擬建造一條生產線用于生產其開發的一種新產品,有關預計資料如下:(1)固定資產投資500萬元,營運資金增加100萬元,建設期為1年,固定資產投資全部在建設開始時一次投入,而增加的營運資金全部于建設工程完工時(即第一年末)投入。(2)預計項目經濟壽命期為5年,使用期滿報廢清理時有20萬元凈殘值,設備采用直線折舊法計提折舊。(3)項目投產后,每年增加的銷售收入為400萬元,每年增加的付現成本為160萬元。企業所得稅率為40%。(4)企業對投資方案所要求的報酬率為12%。要求:(1)計算各年凈現金流量;6-147(2)計算項目凈現值,并評價該方案的可行性。(保留小數點后面四位數)6-153

2.某企業原來生產甲產品,年設計生產能力10000件,市場銷售單價68元,單位產品成本總額56元,具體資料如下:直接材料20元,直接人工16元,變動制造費用8元,固定制造費用12元。該企業現在每年有35%的生產能力未被利用,且無法轉移。要求:就以下各不相關情況作出應否接受特殊價格追加訂貨的決策。假設當追加特殊訂貨超過企業剩余生產能力時,企業以減少正常銷售量滿足客戶特殊訂貨要求,而不購置設備增加生產能力。4-104(1)現有一客戶提出以45元/件的價格訂貨3000件,企業剩余生產能力無法轉移,且追加訂貨不需要追加專屬成本;(2)現有一客戶提出以46元/件的價格訂貨3500件,但該訂貨還有些特殊要求,需購置一臺專用設備,增加固定成本2000元;(3)現有一客戶提出以45元/件的價格訂貨4000件,企業剩余生產能力無法轉移。

二、自考會計專業難不難?

建議最好在2年考完,自考專業一般有16門,本科有14門。不難的,只要用心學習、下決心,看書 做真題加上合理的答題技巧都是可以的。

高等教育自學考試是和普通高等教育、成人高等教育相獨立的主要三種教育形式,自考不屬于成人教育,要分清。

最終獲取的學士學位只有兩種,普通高等教育學士和成人高等教育學士,自考和成考從屬于成人高等教育學士系列,但兩者也是有區別的。

社會認可度,自考明顯高于成考,國家十二五規劃綱要更加明確自考的地位,自考的水平體現在自考畢業生上,這點要明確,這一點根本不要妄自菲薄,相反應該“驕傲”才是,自學成才正大光明。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學