本文整理發布全國2013年7月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2013年7月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.其它條件不變,當變動成本減小時,下列敘述正確的是( )

A.保本點升高

B.保本點降低

C.安全邊際降低

D.利潤降低

2.邊際貢獻率與變動成本率的關系是( )

A.變動成本率高,則邊際貢獻率也高

B.變動成本率高,則邊際貢獻率低

C.變動成本率與邊際貢獻率沒有關系

D.變動成本率是邊際貢獻率的倒數

3.下列關于零基預算的說法錯誤的是( )

A.是區別于傳統的增量預算而設計的一種費用預算編制方法

B.不以過去預算水平或現有費用水平為基礎

C.適用于業務變化較小,業務量比較穩定的企業預算編制

D.有可能使不必要開支合理化

4.某企業投入一臺生產設備,價款為100萬元,年折舊率為10%,預計投產后每年可獲凈利潤l5萬元,則靜態投資回收期為( )

A.3年

B.4年

C.5年

D.6年

5.與傳統成本計算方法相比,作業成本計算法更注重成本信息對決策的( )

A.有用性

B.相關性

C.可比性

D.一致性

6.下列屬于酌量性固定成本的是( )

A.管理人員的薪金

B.固定資產折舊

C.財產保險稅

D.房屋設備租賃費

7.用歷史成本分析法分解混合成本,計算結果相對科學準確的方法是( )

A.高低點法

B.散布圖法

C.最小平方法

D.工程分析法

8.下列屬于質量外部故障成本的是( )

A.新材料使用成本

B.產品保證費

C.質量監督成本

D.材料檢驗成本

9.下列各責任中心中通常以“邊際貢獻”作為業績評價指標的是( )

A.成本中心

B.收入中心

C.投資中心

D.利潤中心

10.某企業編制第四季度的直接材料預算,預計季度初材料存量為500千克,季度生產需用量為2500千克,預計季度末材料存量為300千克。若材料采購貨款有40%當期付清,另外60%在下季度付清,材料單位采購成本為lO元,則該企業預計資產負債表年末“應付賬款”項目為( )

A.10800元

B.13800元

C.16200元

D.23000元

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.固定成本的特點有( )

A.成本總額隨業務量的增減變動成正比例變動

B.單位業務量的固定成本不受業務量增減變動的影響

C.成本總額不隨業務量的增減變動而變動

D.單位業務量的固定成本隨業務量增減變動成正比例變動

E.單位業務量的固定成本隨業務量增減變動成反比例變動

2.經營決策分析中常用的決策分析方法包括( )

A.高低點法

B.邊際貢獻分析法

C.散布圖法

D.本量利分析法

E.差量分析法

3.變動成本法的缺點有( )

A.不適應長期決策的需要

B.不符合對外報告的要求

C.不適應短期決策的需要

D.不利于加強成本控制

E.不符合財務會計的成本概念

4.企業在決定定價策略時,通常需要考慮的影響產品價格的因素包括( )

A.市場供求關系

B.產品壽命周期

C.產品價值

D.通貨膨脹

E.消費者對價格的敏感度

5.綜合記分卡的分析維度有( )

A.財務方面

B.客戶方面

C.內部業務流程方面

D.售后服務方面

E.學習和成長方面

6.引起直接材料數量差異的原因包括( )

A.生產部門材料耗用控制不力

B.對材料進行小批量的緊急訂貨

C.材料儲存中變質損壞

D.采購部門購入質量較低的材料

E.采購部門大批量購入材料

7.決策按決策方案之間的關系可分為( )

A.接受或拒絕方案決策

B.互斥方案決策

C.組合方案決策

D.確定性決策

E.風險性決策

8.標準成本的類型有( )

A.計劃的標準成本

B.理想的標準成本

C.正常的標準成本

D.預算的標準成本

E.現行可達到的標準成本

9.分權管理的優點有( )

A.便于統一指揮

B.易于控制和規劃

C.合理利用資源

D.反應迅速及時

E.便于發揮下屬的積極性

10.某一投資方案具備財務可行性的標志有( )

A.凈現值>0

B.獲利指數>1

C.投資回收期<期望回收期 D.投資回收期>期望回收期

E.內部報酬率>資本成本

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述管理會計的概念及其職能作用。

2.簡述責任中心的基本特征。

3.簡述營業現金流量的概念及包括的內容。

(四)論述題

(本大題共1小題,共10分)

1.試述全面預算的編制程序。

(五)計算題

(本大題共2小題,每小題10分,共20分)

1.假定某公司生產和銷售A、B兩種產品,預計201×年全年固定成本總額為10,350元,兩種產品可以實現產銷平衡。有關兩種產品銷售量、售價、成本預算資料如下表:

要求:(1)計算加權平均邊際貢獻率; (2)計算綜合盈虧平衡點銷售額; (3)計算A產品的盈虧平衡點銷售量; (4)計算該公司的營業利潤。

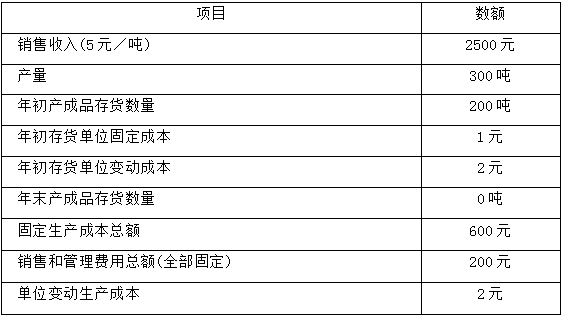

2.某公司生產一種產品,2009年的有關資料如下表:

要求:用完全成本法、變動成本法分別計算該公司2009年的稅前利潤。

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分)

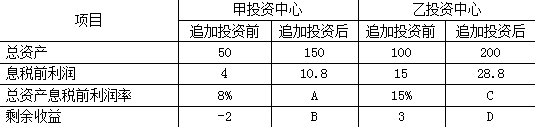

1.某企業下設甲投資中心和乙投資中心,兩投資中心均有一投資方案可供選擇,預計產生的影響如下表所示:

(單位:萬元)9-215要求:(1)計算并填列上表中用字母表示的位置的數額。(2)運用剩余收益指標判斷兩投資中心是否應追加投資進行決策。

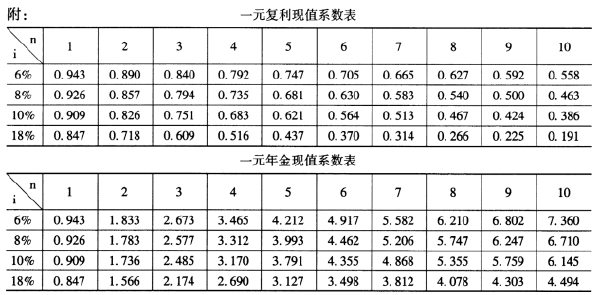

2.某企業目前正在考慮購買一項專利以生產經營某種新型產品。專利權的使用年限為10年,專利權的取得成本為100,000元。該企業經過調查分析,確定有關這種新型產品的資料如下:固定資產投資120,000元流動資產投資100,000元10年后固定資產凈殘值 12,000元每年預計新增銷售收入 400,000元每年預計新增銷售成本 240,000元每年預計新增營業費用支出(不含折舊費) 50,000元第10年年末專利權終止,全部流動資產投資可轉化為現金回收。該企業要求的報酬率為18%,企業所得稅率為40%。6-147/153要求:(1)計算各年凈現金流量;(2)計算項目凈現值,并評價該方案的可行性。

二、自考會計專業難不難

建議最好在2年考完,自考專業一般有16門,本科有14門。不難的,只要用心學習、下決心,看書 做真題加上合理的答題技巧都是可以的。

高等教育自學考試是和普通高等教育、成人高等教育相獨立的主要三種教育形式,自考不屬于成人教育,要分清。

最終獲取的學士學位只有兩種,普通高等教育學士和成人高等教育學士,自考和成考從屬于成人高等教育學士系列,但兩者也是有區別的。

社會認可度,自考明顯高于成考,國家十二五規劃綱要更加明確自考的地位,自考的水平體現在自考畢業生上,這點要明確,這一點根本不要妄自菲薄,相反應該“驕傲”才是,自學成才正大光明。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學