本文整理發布全國2014年4月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2014年4月自考管理會計(一)(00157)真題

(一)單項選擇題

(本大題共10小題,每小題1分,共10分)

1.管理會計的服務對象主要是( )

A.投資者

B.債權人

C.企業內部管理者

D.政府部門

2.在相關范圍內,單位固定成本的特點是( )

A.不隨業務量的變動而發生變動

B.隨著業務量的變動呈正比例變動

C.隨著業務量的變動呈反比例變動

D.隨著業務量的變動呈無規律變動

3.下列有關經營杠桿系數說法不正確的是( )

A.經營杠桿系數反映了企業所面臨的經營風險程度

B.經營杠桿系數總是小于1

C.在其他因素不變的情況下,經營杠桿系數與固定成本呈同方向變化

D.在其他因素不變的情況下,經營杠桿系數與銷售量呈反方向變化

4.下列成本中不屬于相關成本的是( )

A.聯合成本

B.增量成本

C.重置成本

D.可避免成本

5.企業在確定某產品的最低價格時,如果資源是稀缺的,則必須考慮( )

A.生產該產品耗用的變動成本

B.生產該產品耗用的固定成本

C.生產和銷售該產品所發生的增量成本

D.生產和銷售該產品所耗用資源的機會成本

6.在下列各項資金時間價值系數中,與資本回收系數互為倒數關系的是( )

A.復利現值系數

B.復利終值系數

C.普通年金現值系數

D.普通年金終值系數

7.某產品預計單位售價12元,單位變動成本8元,固定成本總額120萬元,適用的企業所得稅稅率為25%。要實現750萬元的凈利潤,企業完成的銷售量應為( )

A.105萬件

B.157.5萬件

C.217.5萬件

D.280萬件

8.某批發企業銷售甲產品,第三季度各月預計的銷售量分別為1000件、1200件和1100件,企業計劃每月月末產品存貨量為下月預計銷售量的20%。下列各項預計中不正確的是( )

A.8月份期初存貨為240件

B.8月份生產量為1180件

C.8月份期末存貨為220件

D.第三季度生產量為3300件

9.以企業的生產技術和經營管理、設備的運行和工人的技術水平都處于最佳狀態為基礎所確定的單位產品的成本是( )

A.正常的標準成本

B.理想的標準成本

C.基本的標準成本

D.現行可達到的標準成本

10.成本中心的責任成本是指該中心的( )

A.變動成本之和

B.可控成本之和

C.固定成本之和

D.不可控成本之和

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.下列屬于酌量性固定成本的有( )

A.研究開發費

B.廣告費

C.保險費

D.折舊費

E.職工培訓費

2.需要比較完備歷史資料的混合成本分解方法的有( )

A.高低點法

B.散布圖法

C.賬戶分析法

D.工程分析法

E.合同確認法

3.按決策者所掌握的信息特點不同,決策可分為( )

A.互斥方案決策

B.組合方案決策

C.確定性決策

D.風險性決策

E.不確定性決策

4.影響價格的基本因素包括( )

A.產品價值

B.市場供求關系

C.市場競爭類型

D.產品壽命周期

E.價格政策

5.下列有關貨幣時間價值表述正確的有( )

A.貨幣經歷一定時間的投資和再投資所增加的價值

B.貨幣時間價值是指沒有風險和通貨膨脹條件下的投資報酬率

C.在實際工作中,一般以銀行存款利息或利率來表示

D.分析貨幣時間價值的影響,通常按復利計算

E.無論時間長短,都必須考慮貨幣時間價值

6.滾動預算的優點有( )

A.保持預算的完整性、持續性,從動態預算中把握企業的未來

B.節省預算編制過程消耗的時間、金錢

C.有利于減少預算編制中的不確定性

D.有利于充分發揮預算的指導和控制作用

E.便于會計部門調整會計工作,跟上預算的變化

7.下列屬于財務預算的有( )

A.預計資產負債表

B.銷售預算

C.生產預算

D.現金預算

E.制造費用預算

8.固定制造費用差異包括( )

A.支出差異

B.生產能力利用差異

C.價格差異

D.效率差異

E.工資率差異

9.評價投資中心經營成果的主要指標有( )

A.分部利潤

B.投資報酬率

C.稅前部門凈利

D.邊際貢獻

E.剩余收益

10.內部報酬率是指( )

A.投資報酬與總投資的比率

B.未來凈現金流量的現值之和等于初始投資的現值之和時的折現率

C.投資項目的凈現值等于零時的折現率

D.經營期凈現金流量現值之和與初始投資額現值之和的比率

E.原始投資總額與凈現金流量的比率

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述管理會計的職能。

2.簡述凈現值法的優點。

3.簡述適時生產系統的特點。

(四)論述題

(本大題共1小題,共10分)

1.試述責任成本與產品成本的聯系與區別。

(五)計算題

(本大題共2小題,每小題10分,共20分)

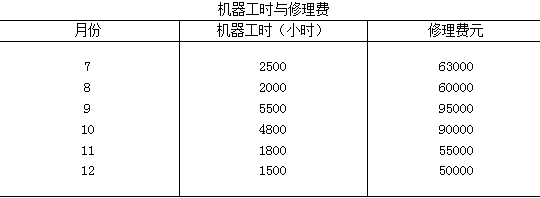

1.某公司機器設備的修理費與機器設備的工作時間相關,2012年下半年有關資料如下表所示:

(1)用高低點法將修理費進行成本分解;

(2)若計劃期機器工時為6000小時,試預測其修理費用。

2.某公司下屬甲、乙兩個分公司均為投資中心。報告期甲分公司的營業資產平均余額為120萬元、營業利潤為30萬元;乙分公司的營業資產平均余額為80萬元、營業利潤為25萬元。要求:(1)計算甲、乙兩個分公司的投資報酬率;(2)如果同行業投資報酬率為15%,請計算甲、乙兩個分公司的剩余收益;(3)如果乙分公司接受一個新產品的生產任務預期投資20萬元,營業利潤5萬元,那么乙分公司的投資報酬率為多少?若以投資報酬率作為業績評價標準,乙分公司是否愿意接受任務?

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分)

1.假定某公司某年只產銷一種產品,其全年的生產量為2000件,銷售量為l800件,期初存貨為0件,每件售價為100元,直接材料費用共計70000元,直接人工費用共計40000元,變動制造費用共計10000元,固定制造費用共計30000元,變動銷售及管理費用共計11000元,固定銷售及管理費用共計29000元。要求:(1)分別計算在完全成本法和變動成本法下產品的總成本和單位成本;(2)按完全成本法和變動成本法分別對期末產成品存貨進行計價;(3)分別計算在完全成本法和變動成本法下的營業利潤。

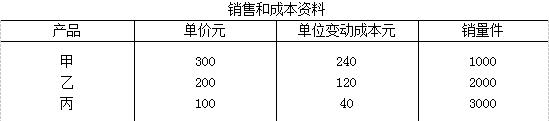

2.某公司生產和銷售甲、乙、丙三種產品,預計某年的全年固定成本總額為100000元,三種產品可以實現產銷平衡,有關各種產品銷量、售價、成本預算資料如下表所示:

要求:(1)計算加權平均邊際貢獻率;(2)計算甲、乙、丙三種產品的綜合盈虧平衡點銷售額;(3)計算各產品的盈虧平衡點銷售額;(4)計算各產品的盈虧平衡點銷售量。

二、自考會計專業難不難

建議最好在2年考完,自考專業一般有16門,本科有14門。不難的,只要用心學習、下決心,看書 做真題加上合理的答題技巧都是可以的。

高等教育自學考試是和普通高等教育、成人高等教育相獨立的主要三種教育形式,自考不屬于成人教育,要分清。

最終獲取的學士學位只有兩種,普通高等教育學士和成人高等教育學士,自考和成考從屬于成人高等教育學士系列,但兩者也是有區別的。

社會認可度,自考明顯高于成考,國家十二五規劃綱要更加明確自考的地位,自考的水平體現在自考畢業生上,這點要明確,這一點根本不要妄自菲薄,相反應該“驕傲”才是,自學成才正大光明。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學