本文整理發布全國2017年4月自考管理會計(一)(00157)真題,以供考生們在學習后用真題鞏固所學到的知識,得到更好地復習效果。注:不同省份、不同專業的自考試題及答案,只要課程代碼和課程名稱相同,都可參考使用。

一、2017年4月自考管理會計(一)(00157)真題

一、單項選擇題

(本大題共10小題,每小題1分,共10分)

1.所謂成本無差別點是指使兩個備選方案總成本相等的業務量,成本無差別點業務量計算公式為( )

A.兩方案完全成本之差/兩方案固定成本之差

B.兩方案固定成本之差/兩方案完全成本之差

C.兩方案固定成本之差/兩方案單位變動成本之差

D.兩方案單位變動成本之差/兩方案固定成本之差

2.下列不屬于不確定性決策常用的方法的是( )

A.小中取大法

B.大中取大法

C.大中取小法

D.折衷決策法

3.在一個控制期內,當實際產銷量已經確定時,不會根據實際產銷量進行相應調整的預算編制方法是( )

A.固定預算

B.彈性預算

C.滾動預算

D.零基預算

4.在變動成本法與完全成本法下,引起營業利潤產生差異的原因是( )

A.變動生產成本

B.固定性制造費用

C.變動銷售費用

D.銷售收入

5.在管理會計中運用最廣泛、能反映最基本的本量利關系的是( )

A.邊際貢獻式本量利圖

B.標準本量利圖

C.利量圖

D.散布圖

6.下列不屬于酌量性固定成本的是( )

A.廣告和促銷費

B.研究開發費

C.財產稅

D.職工培訓費

7.在評價長期投資方案的常用方法中,下列屬于非折現現金流量法的是( )

A.現值指數法

B.內部報酬率法

C.凈現值法

D.平均報酬率法

8.下列屬于外部故障成本的是( )

A.產品售后服務維修費

B.員工技術培訓費

C.產品檢驗測試費

D.產品瑕疵修復費

9.一般應對直接材料價格差異承擔主要責任的部門是( )

A.生產部門

B.采購部門

C.工程技術部門

D.會計部門

10.下列屬于分權管理優點的是( )

A.便于統一指揮

B.反應及時有效

C.目標高度一致

D.節約資源

(二)多項選擇題

(本大題共10小題,每小題2分,共20分)

1.常用的混合成本分解方法通常包括( )

A.工程分析法

B.賬戶分析法

C.銷售百分比法

D.合同確認法

E.歷史成本分析法

2.下列有關變動成本法的說法正確的有( )

A.能夠促使企業重視銷售,防止盲目生產

B.有利于企業加強成本控制

C.提供的產品成本信息不符合對外報告的要求

D.提供的資料不適合長期決策的需要

E.能夠簡化成本的計算

3.單一產品銷售時,影響目標利潤實現因素的有( )

A.固定成本

B.銷售數量

C.銷售價格

D.所得稅率

E.單位變動成本

4.下列屬于顯性質量成本的有( )

A.鑒定成本

B.信譽損失

C.內部故障成本

D.預防成本

E.固定資產折舊

5.下列屬于成本差異分析內容的有( )

A.直接材料價格差異

B.直接材料數量差異

C.直接人工工資率差異

D.直接人工效率差異

E.制造費用成本差異

6.下列各項中,屬于責任會計內容的有( )

A.合理劃分責任中心

B.編制責任預算

C.編制責任報告

D.評價經營業績

E.反映財務狀況

7.一般來說,投資報酬率評價指標優點是( )

A.同時兼顧利潤與投資

B.反映企業資產使用效率

C.考慮企業整體利益

D.與會計系統緊密相連

E.所需數據取得較容易

8.下列各種價格中,符合最優價格條件的有( )

A.邊際收入等于邊際成本時的價格

B.邊際利潤等于零的價格

C.收入最多時的價格

D.成本最低時的價格

E.利潤最大時的價格

9.下列屬于管理會計職能作用的有( )

A.為經營者提供客觀可靠信息

B.為投資者提供有用的財務信息

C.制定計劃編制預算

D.實施經營計劃,評價績效實施控制

E.成本確定和成本計算

10.實際成本與標準成本之間的差異為成本差異,企業期末編制會計報表時必須對成本差異進行處理,成本差異處理方法有( )

A.以下一年度利潤抵減

B.分配于相關賬戶

C.以相關責任人工資抵減

D.以相關稅費抵減

E.作為當期銷售成本的調整

(三)簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述管理會計的特點。

2.簡述彈性預算的含義及其特點。

3.簡述內部轉讓價格的含義及類型。

(四)論述題

(本大題共1小題,共10分)

1.試述適時生產系統的特點及產生的效益。

(五)計算題

(本大題共2小題,每小題10分,共20分)

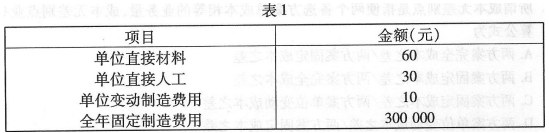

1.假定某公司只生產和銷售一種產品,2012年生產成本情況如表1所示,2012年該產品的銷售價格為150元,銷售量10 000件,實現利潤200 000元。假定公司2013年的目標利潤確定為300 000元,為實現目標利潤,公司打算在保持售價和單位變動成本不變的前提下降低該產品的固定制造費用,預計固定制造費用變動后銷售量保持不變,仍為10000件。要求:(1)計算2012年的盈虧平衡點銷售量和盈虧平衡點銷售額;(2)計算2012年的安全邊際量;(3)計算公司2012年經營杠桿系數;(4)計算實現2013年目標利潤的固定制造費用。

2.某項目按12%的設定折現率計算的凈現值為16萬元,按14%的設定折現率計算的凈現值為一1.54萬元。投資者要求的報酬率為10%。要求:(1)不需要計算,直接用NPV方法判斷該項目是否可行,并說明理由;(2)用插值法計算該項目的內部報酬率,并用內部報酬率的方法評價該方案的可行性;(3)不需要計算,判斷該項目的現值指數與1的大小關系并說明原因。

要求:(1)判斷哪個因素為實際的限制因素(2)計算如何安排生產,才能使企業明年的利潤達到最大化。

(六)計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分。)

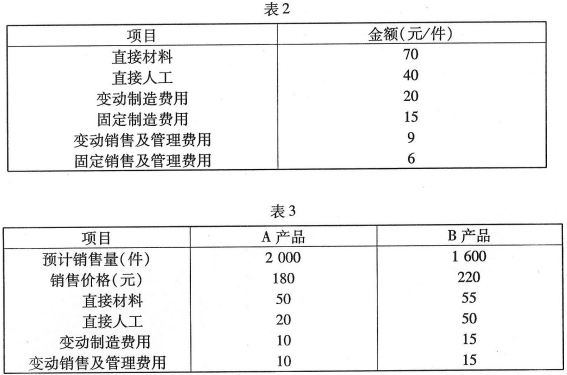

1.假定某公司下一年度計劃生產和銷售A產品2000臺,假定該公司在A產品的投資總額為400000元,目標投資報酬率為10%,預期單位成本資料如表2所示:要求:(1) 計算以產品總成本為基礎的加成率(2) 計算以產品生產成本為基礎的加成率(3) 計算以產品變動總成本為基礎的加成率(4) 計算以產品變動生產成本為基礎的加成率

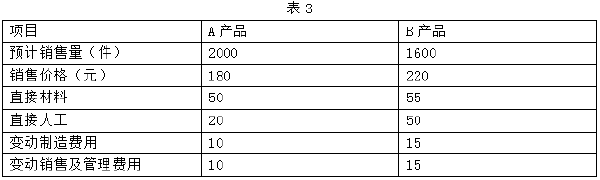

2.某公司生產和銷售A、B兩種產品。兩種產品的下一年度預算銷售數量、銷售價格和單位變動成本資料如表3所示,公司本年末有A產品存貨1000件。兩種產品使用同樣的原材料,消耗同樣的直接人工。預計明年材料供應將限制在140000元,因人工小時的限制使得人工成本限制在80000元。

要求:(1) 判斷哪個因素為實際的限制因素;(2) 計算如何安排生產,才能使明年的企業達到利潤最大化。

二、自考會計專業難不難

建議最好在2年考完,自考專業一般有16門,本科有14門。不難的,只要用心學習、下決心,看書 做真題加上合理的答題技巧都是可以的。

高等教育自學考試是和普通高等教育、成人高等教育相獨立的主要三種教育形式,自考不屬于成人教育,要分清。

最終獲取的學士學位只有兩種,普通高等教育學士和成人高等教育學士,自考和成考從屬于成人高等教育學士系列,但兩者也是有區別的。

社會認可度,自考明顯高于成考,國家十二五規劃綱要更加明確自考的地位,自考的水平體現在自考畢業生上,這點要明確,這一點根本不要妄自菲薄,相反應該“驕傲”才是,自學成才正大光明。

18~23周歲

24~32周歲

33~40周歲

其他

高中及以下

中專

大專

其他

工作就業

報考公務員

落戶/居住證

其他

自學考試

成人高考

開放大學